오늘은 동양생명 저축보험에 대해 알아보도록 하겠습니다. 본 상품은 무배당 수호천사온라인 더좋은저축보험으로, 결혼자금이나 독립자금, 두택마련자금, 사업자금, 노후생활자금 등을 비교적 단기간에 마련하기 위한 보험상품 입니다.

간편하게 홈페이지 접속 후 괜찮은 조건이면 가입을 한번 생각해보셔도 좋을것 같습니다.

동양생명 저축보험은 어떤 특징이 있을까?

본 상품은 무배당 수호천사온라인 더좋은저축보험으로, 결혼자금이나 독립자금, 두택마련자금, 사업자금, 노후생활자금 등을 비교적 단기간에 마련하기 위한 특징이 있습니다.

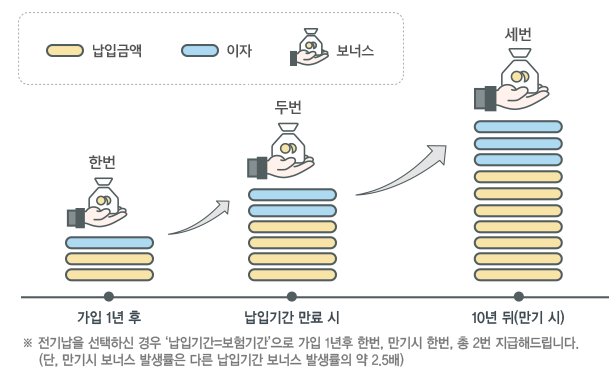

한번 받고! 두번 받고! 최대 세번의 보너스 지급!

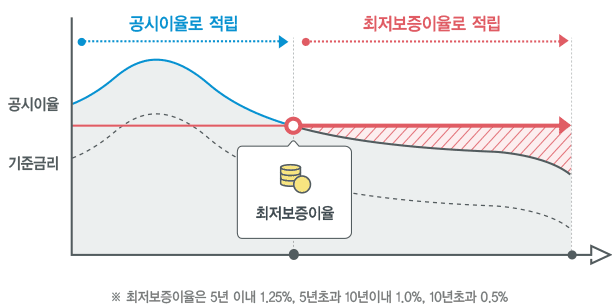

금리가 떨어져도지면, 최저보증이율로 안정성OK/금리가 오르면, 공시이율 상승으로 수익성OK

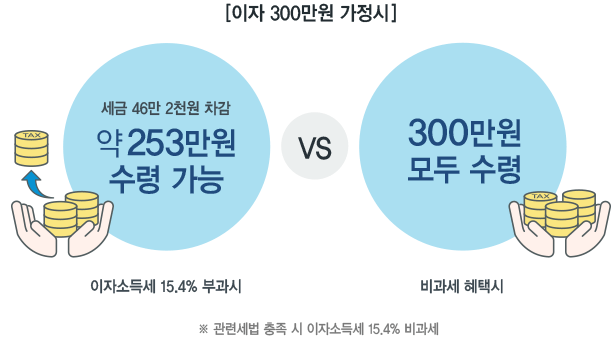

이자에 이자가 붙는 복리저축으로 이자소득 없는 비과세 혜택까지

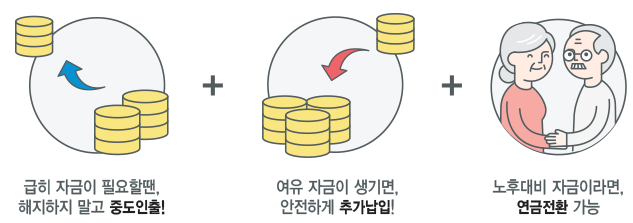

첫째, 중도인출 둘째, 추가납입 셋째, 연금전환

동양생명 저축보험 가입내용

- 상품명: (무)수호천사온라인 더좋은저축보험

- 가입연령: 만19세 ~ 70세

- 보험기간: 10년만기

- 납입기간: 3·5년납,전기납

- 납입주기: 월납

- 최저보증이율: 5년 이내 1.25%, 5년 초과 10년 이내 1.0%, 10년 초과 0.5%

동양생명 저축보험 보장내용

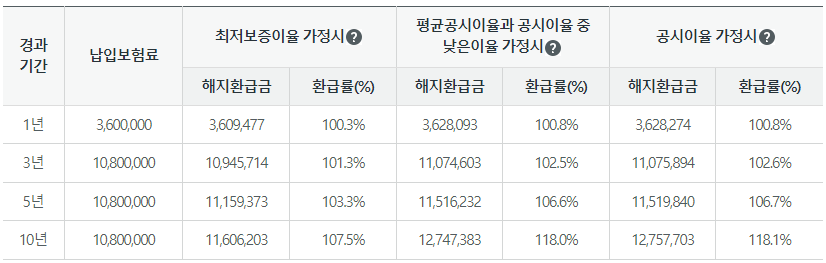

해지환급금

신청하기

홈페이지 열기 > 상품안내 >저축 > (무)더좋은저축보험 > 보험료 조회 > 가입하기

자주묻는 질문

Q1. 보너스 발생률은 어떻게 되나요?

- 더좋은 보너스는 각 발생 시점별 기본보험료 납입에 의한 적립액에따라 계산되며, 선택하신 납입기간에 따라 발생일과 발생률이 상이할 수 있습니다.

- 3년납과 5년납을 선택하신 경우에는, 계약일로부터 1년 경과시점 연계약해당일에 한번, 납입기간 종료이후 최초로 도래하는 연계약 해당일에 한번, 보험기간 종료일에 한번 총3번으로 각각 기본보험료 납입에 의한 적립액의 0.3%가 발생합니다.

- 전기납을 선택하신 경우에는, 계약일로부터 1년 경과시점 연계약해당일에 한번, 보험기간 종료일에 한번으로 총 2회발생하며 각각 기본보험료 납입에 의한 적립액의 0.3%, 0.8%가 발생합니다.

Q2. 공시이율이 뭔가요?

- 공시이율은 시중의 금리와 회사의 운용자산 이익률을 반영해 산출하는 이율입니다. 공시이율은 매달 변경될 수 있습니다.

Q3. 중도인출 한도는 얼마인가요?

- 계약일 이후 보험년도 기준 연 12회에 한하여 적립액의 일부를 인출할 수 있으며, 1회에 인출할 수 있는 최고 금액은 인출할 당시 해지환급금(보험계약대출의 원금과 이자를 차감한 금액 기준)의 70%를 초과할 수 없습니다.

- 다만, 인출금액은 10만원이상 만원 단위로 인출할 수 있습니다.

Q4. 추가납입은 얼마까지 가능한가요?

- 추가납입보험료란 기본보험료 이외에 보험기간 동안 수시로 납입할 수 있는 보험료로, 총 한도는 기본보험료 총액의 200%까지 납입이 가능하며, 해당월의 기본보험료를 납입한 경우에 한하여 추가납입이 가능합니다. 중도인출이 있을 경우 중도인출금의 합계액을 포함합니다.

- 1회 추가납입 보험료의 한도는 「{(기본보험료×가입후 경과월수)+선납보험료}×200% – 이미 납입한 추가납입보험료 합계액 + 중도인출금의 합계액」으로 합니다.(다만, 경과월수는 가입시를 1개월로 하며, 보험료납입기간을 최고한도로 합니다.)

Q4. 단리와 복리의 차이는 무엇인가요?

- 원금에 대해서만 이자를 붙이는 것을 단리라 하며, 붙은 이자에 원금 합산하여 다시 이자를 붙이는 방식을 복리라 합니다.

- 거치기간이 짧을 경우에는 큰 차이가 없으나 보험과 같이 거치기간이 긴 상품일 경우, 큰 차이를 보입니다.