오늘은 kb화재보험에 대해 알아보도록 하겠습니다. 본 상품은 KB손해보험의 다이렉트 주택화재보험으로 화재손해, 화재배상책임, 가족화재벌금, 도난손해 등 다양한 보장폭을 자랑하는 kb화재보험 상품입니다.

먼저, 보험료를 먼저 조회해보시고 판단하시는 것이 좋을것 같습니다.

kb화재보험은 어떤 특징이 있을까요?

본 상품은 KB손해보험의 다이렉트 주택화재보험으로 화재손해, 화재배상책임, 가족화재벌금, 도난손해 등 다양한 보장폭을 자랑하는 특징이 있습니다.

우리집의 재산 지킴이(특약)

- 주택 및 가재도구 화재손해 발생 시, 실제 손해액 기준으로 보상(특약가입시, 가입금액 한도내)

- 주택 내에 거주가 어려워 임시거주비 발생 시 보상

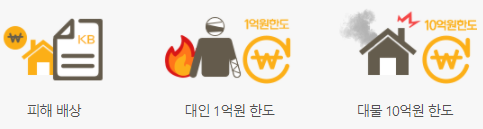

우리집 화재로 이웃집에 피해를 준다면?(특약)

- 화재로 인해 이웃집에 연기 및 그을림 등 피해 배상

- 대인(피해자 1인당)1억한도, 대물(1사고당 이웃집 재산)10억원한도 피해 보상

실수로 낸 화재라도 벌금까지 내야 한다면?(특약)

- 형법 제170조(실화), 제171조(업무상실화, 중실화)로 벌금까지 내야 한다면?

- 형법 제170조에 의한 벌금 1,500만원 한도

- 형법 제171조에 의한 벌금 2,000만원 한도

누수/방수 피해까지(특약)

- 급배수시설 누출손해 특약가입으로 우리집 생활 누수방수 5백만원(고급형,아파트) 한도 보상(자기부담금 : 50만원)

- 보상범위 : 자가, 임대는 전체보상, 전/월세는 가재도구로 한정 보상

- 가족일상생활배상책임Ⅲ 특약가입시 아랫집 누수방수 1억원 한도 보상

자기부담금 : 대물사고인 경우 1사고당 누수방수 : 50만원 / 누수외 20만원

kb화재보험 가입안내

kb화재보험 보장내용

▣ 기본계약

화재손해(건물)(실손보상)

- 보험기간 중 화재(벼락포함), 소방, 피난 손해발생 시 실손보상

- 단, 전용주택의 경우 폭발, 파열로 인한 손해도 보상

- 보장금액: 1억 5000만원

화재손해(가재도구)(실손보상)

- 잔존물의 해체비용, 청소비용(오염물질 제거비용 제외) 및 차에 싣는 비용 발생 시 실손보상

- 단, 잔존물 제거비용은 화재손해액의 10% 한도이며 화재손해보험금과 잔존물제거비용 합계액은 보험가입금액 한도를 초과할 수 없음

- 보장금액: 5000만원

▣ 선택계약

화재배상책임

- 피보험자가 보험의 목적에 발생한 화재 또는 폭발사고로 타인을 사망케 하거나 부상을 입혀 혹은 타인의 재물을 망그러뜨려 법률상의 배상책임을 부담함으로써 입은 손해를 보상 (대인사망 시 한도 : 피해자 1인당 1억원, 실손해액이 2천만원 미만인 경우에는 2천만원)

- 지급금액: 대인 1억, 대물 10억

가족화재벌금

보험기간 중에 대한민국 내에서 벌금형의 원인이 되는 화재가 발생하고, 피보험자(본인/배우자/미혼자녀/생계를 같이하는 주민등록상 동거친족)가 형법 제170조(실화) 혹은 동법 제171조

(업무상실화, 중실화)에 따른 벌금형이 확정 판결 되었을 때 1사고마다 아래의 금액을 한도로 벌금형에 해당하는 금액을 보험수익자(수익자의 지정이 없을 때에는 피보험자)에게 지급

- 형법 제170조에 의한 벌금 : 1,500만원 한도

- 형법 제171조에 의한 벌금 : 2,000만원 한도

붕괴,침강및사태로인한재산손해(실손보상)

- 붕괴, 침강 및 사태로 인하여 보험의 목적에 발생한 실제 손해액을 실손보상

- 보장금액: 1억 5000만원

가족일상생활중 배상책임Ⅲ(화재배상제외)

- 보험기간 중에 피보험자(본인/배우자/미혼자녀/생계를 같이하는 주민등록상 동거친족)가 아래에 열거한

- 사고로 타인의 신체에 장해 또는 재물의 손해에 대한 법률상의 배상책임을 부담함으로써 입은 손해

- 피보험자가 주거하는 보험증권에 기재된 주택(부지 내의 동산 및 부동산을 포함)의 소유, 사용, 관리에 인한 우연한 사고

- 피보험자의 일상생활(주택 이외의 부동산의 소유, 사용 또는 관리를 제외)에 인하는 우연한 사고

- 3. 제1호 및 제2호의 경우 피보험자의 배상책임으로 인한 손해에 한합니다.

- 자기부담금 : 대물사고인 경우 1사고당 누수방수 : 50만원 / 누수외 20만원

- 단, 주택에서 발생한 화재(폭발포함)사고로 인하여 발생한 배상책임은 보상에서 제외됨

도난손해

- 보험의 목적이 주택 내에 있는 동안 강도 또는 절도(미수 포함)로 인해 도난, 망가짐, 손상 또는 파손된 실제 손해

- 보장금액: 1000만원

강력범죄피해보장

- 강력범죄에 의해 사망하거나 신체에 피해가 발생했을 경우

- 단, 살인, 상해와 폭행, 폭력으로 인하여 신체에 피해가 발행한 경우에는 사망 또는 1개월을 초과하여 의사의 치료를 요할 때에만 보상

- 보장금액: 100만원

임대인의(화재)임대료손실

- 피보험자가 임대해준 보험증권에 기재된 주택(주거용으로 사용되는 부동산에 한함)에 화재(벼락, 폭발, 파열 포함)로 인한 아래의 손해가 발생함으로써 임차인이 거주할 수 없게 되어 임대차계약에 따라 임대인이

- 임대료를 수령할 수 없는 경우에 보험의 목적의 원상복구를 위한 기간 동안에 발생된 임대료 손실을 보상

- 단, 원상복구를 위한 기간에 대한 판단은 회사의 동의를 받아야함)- 화재에 따른 직접손해, 소방손해

- 임대료 손실 보험금 : 임대료 월 환산액×(복구기간 일수÷30일)

- 임대료 월 환산액 : ‘월세+(전세금 또는 임차보증금)×0.79%’ 또는 ‘이 특약의 보험가입금액’ 중 적은 금액

6대가전제품수리비용손해

- 피보험자가 주거하는 주택 구내에 있는 가전제품(TV,세탁기,냉장고,김치냉장고,에어컨,전자레인지)에 고장이 발생하여 이를 수리하여 생긴 실제 수리비를 보상(자기부담금: 2만원)

- 실제 수리비 : 해당 제품의 공식 국내 A/S지정점에서 실제 수리한 수리비용※ 단, 보장개시일 후 60일 이내에 수리하여 발생한 비용. 국내 A/S지정점 이외의 곳에서 수리하여 발생한 비용.

- 통상적인 마모와 균열, 잘못된 사용 또는 오·남용으로 발생한 비용. 골동품, 수집품, 재조립품, 렌트나 리스중인 물품과 피보험자의 책임하여 있는 대여 또는 보관 물품. 제조일로부터 10년을 초과한 제품 등은 보험금을 지급하지 않습니다.(자세한 사항 약관참조)

- 가입금액 한도(1사고당 자기부담금 2만원)*60일 면책

12대가전제품수리비용손해

- 피보험자가 주거하는 주택 구내에 있는 가전제품(TV,세탁기,냉장고,김치냉장고,에어컨,전자레인지,공기청정기, 청소기, 식기세척기, 의류건조기, 의류관리기, 제습기)에 고장이 발생하여 이를 수리하여 생긴 실제 수리비를 보상(자기부담금: 2만원)

- 실제 수리비 : 해당 제품의 공식 국내 A/S지정점에서 실제 수리한 수리비용※ 단, 보장개시일 후 60일 이내에 수리하여 발생한 비용. 국내 A/S지정점 이외의 곳에서 수리하여 발생한 비용.

- 통상적인 마모와 균열, 잘못된 사용 또는 오·남용으로 발생한 비용. 골동품, 수집품, 재조립품, 렌트나 리스중인 물품과 피보험자의 책임하여 있는 대여 또는 보관 물품. 제조일로부터 10년을 초과한 제품 등은 보험금을 지급하지 않습니다.(자세한 사항 약관참조)

- 가입금액 한도(1사고당 자기부담금 2만원)*60일 면책

- 보장금액: 100만원

주택화재임시거주비(1일이상)

- 보험기간 중 보험증권에 기재된 주택(주거용으로 사용되는 부동산에 한함)이 화재(벼락, 폭발, 파열 포함)로 인한 아래의 손해가 발생함으로써 거주할 수 없게 된 경우에 원상복구를 위한 기간 동안에 발생된 임시거주비를 보상 (단, 원상복구를 위한 기간에 대한 판단은 회사의 동의를 받아야함)

- 화재에 따른 직접손해, 소방손해, 피난손해

- ※ 다른 계약이 이 계약과 지급보험금 계산방법이 같은 경우: 손해액 × (이 특별약관의 보험가입금액 ÷ 다른 계약이 없는 것으로 하여 각각 계산한 보험가입금액의 합계액)

- 다른 계약이 이 계약과 지급보험금 계산방법이 다른 경우: 손해액 × (이 특별약관에 의한 보험금 ÷ 다른 계약이 없는 것으로 하여 각각 계산한 보험금의 합계액)

- 1일 이상 1일당 10만원 한도*최장 90일

급배수시설누출손해

- 보험기간 중에 보험의 목적의 수조, 급배수설비 또는 수관이 우연한 사고로 인해 누수 또는 방수됨에 따라 보험목적에 생긴 직접손해를 보상

- 단, 건물은 재조달가액 기준, 가재는 시가를 기준으로 하여 손해액을 계산합니다.

- 재조달가액 : 보험의 목적과 동형 · 동질의 신품을 재조달하는데 소요되는 금액

- 급배수시설에는 스프링클러 설비나 장치(자동적으로 작동하는 소화용 살수장치로서 헤드, 배관, 경보장치, 탱크, 펌프 및 이의 부속기구)를 포함하지 않습니다.

- 가입금액 한도 자기부담금 : 가입금액의 10%보상범위 : 전체(단, 전/월세인 경우 → 가재도구)

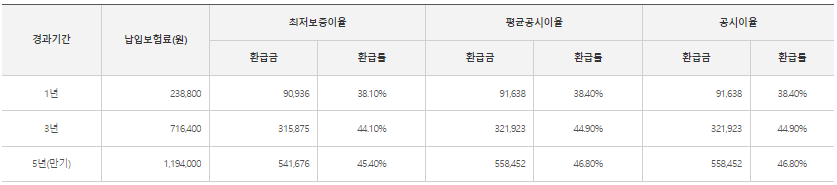

kb화재보험 예상 해지환급금

kb화재보험 신청하기

홈페이지 열기 > 생활건강보험 > 화재보험 > kb다이렉트주택화재보험 > 보험료 계산 > 가입하기

오늘은 이렇게 kb화재보험에 대해 알아보는 시간을 가졌습니다. 보장내용을 꼼꼼하게 확인하신 후 결정하시기 바랍니다. 그럼 오늘의 kb화재보험 포스팅을 마치겠습니다.